AAAI 2022 | 量化交易相关论文(附论文链接)

| 阿里云国内75折 回扣 微信号:monov8 |

| 阿里云国际,腾讯云国际,低至75折。AWS 93折 免费开户实名账号 代冲值 优惠多多 微信号:monov8 飞机:@monov6 |

写在前面

AAAIAssociation for the Advancement of Artificial Intelligence意为国际先进人工智能协会是人工智能领域的主要学术组织之一。旨在推动智能思维与行为机制的科学理解及机器实现并促进人工智能的科学研究和规范应用。被中国计算机协会 CCF 推荐为A类会议。AAAI 2022 的论文接收结果共有9020篇有效投稿其中1349篇论文被接收接收率仅为14.96%创历史新低本文主要介绍了AAAI 2022中收录的几篇量化交易相关的论文。

论文标题

FactorVAE: A Probabilistic Dynamic Factor Model Based on Variational

Autoencoder for Predicting Cross-sectional Stock Returns

作者单位

清华大学

论文链接

https://www.aaai.org/AAAI22Papers/AAAI-12027.DuanY.pdf

研究内容

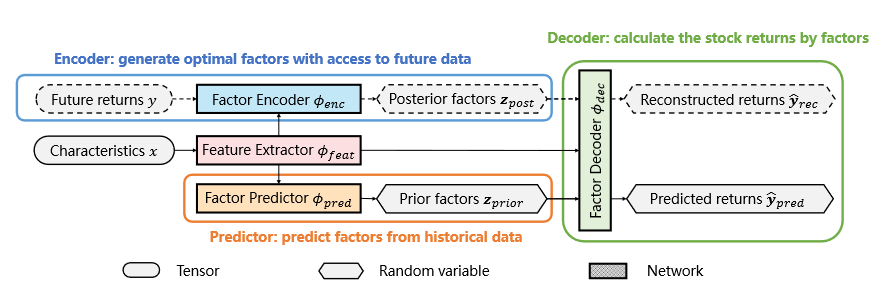

作为经济学和金融学中的一种资产定价模型因子模型已被广泛用于量化投资中。为了建立更有效的因子模型最近几年见证了从线性模型到更灵活的非线性数据驱动的机器学习模型的范式转变。然而由于金融数据的低信噪比学习有效的因子模型是相当具有挑战性的。在这篇论文中作者提出了一个新的因子模型FactorVAE作为一个具有内在随机性的概率模型用于噪声建模。本质上提出的模型整合了机器学习中的动态因子模型Dynamic Factor model, DFM和变分自编码器Variational Autoencoder, VAE并提出了一种基于VAE的先验-后验学习方法该方法可以通过未来信息逼近最优后验因子模型来有效指导模型的学习。特别是考虑到风险建模对高噪声的股票数据很重要FactorVAE除了预测收益外还可以从VAE的潜在空间的分布中估计方差。实验结果在真实的股票市场数据上的实验证明了FactorVAE的有效性并且超过了各种基准方法。

模型框架

论文标题

NumHTML: Numeric-Oriented Hierarchical Transformer Model

for Multi-task Financial Forecasting

作者单位

西湖大学

论文链接

https://www.aaai.org/AAAI22Papers/AAAI-4799.YangL.pdf

研究内容

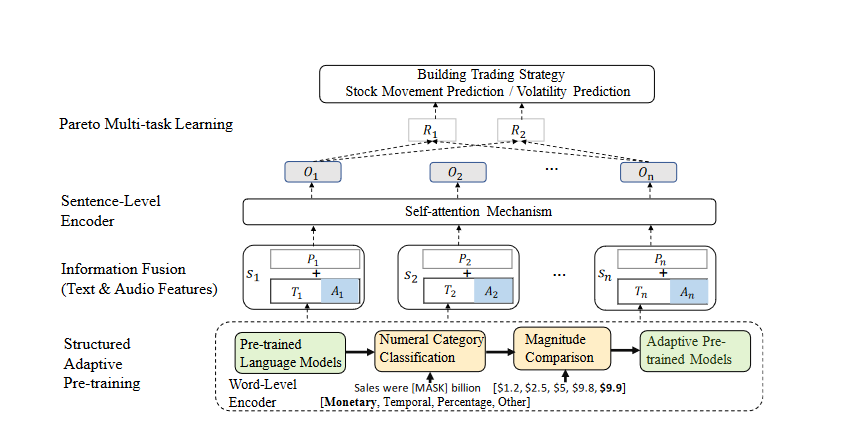

金融预测一直是机器学习研究的一个重要而活跃的领域因为它所带来的挑战以及在预测准确性或预测方面即使是微小的改进也可能带来的潜在回报。传统上金融预测在很大程度上依赖于来自结构化财务报表的定量指标和度量。财报电话会议Earnings conference call data数据包括文本和音频是一个重要的非结构化数据来源已被用于使用深度学习和相关方法进行各种预测任务。然而目前基于深度学习的方法在处理数值数据的方式上是有限的数字通常被视为明文标记而没有利用其潜在的数字结构。这篇文章中作者突出了一个面向数字的分层转换模型Numeric-oriented Hierarchical Transformer Model , NumHTML通过利用不同类别的数字货币、时间、百分比等及其大小利用多模式对齐的电话会议数据预测股票收益和金融风险。实验部分作者使用一个真实的公开数据集对NumHTML与几个最先进的基准模型进行了全面评估。结果表明NumHTML在各种情况下明显优于目前最先进的对比模型并且它有可能在实际的交易环境中提供显著的财务收益。

模型框架

论文标题

Co-promotion Predictions of Financing Market and Sales Market: A Cooperative-Competitive Attention Approach

作者单位

安徽大学天津大学

论文链接

https://ojs.aaai.org/index.php/AAAI/article/download/20888/20647

研究内容

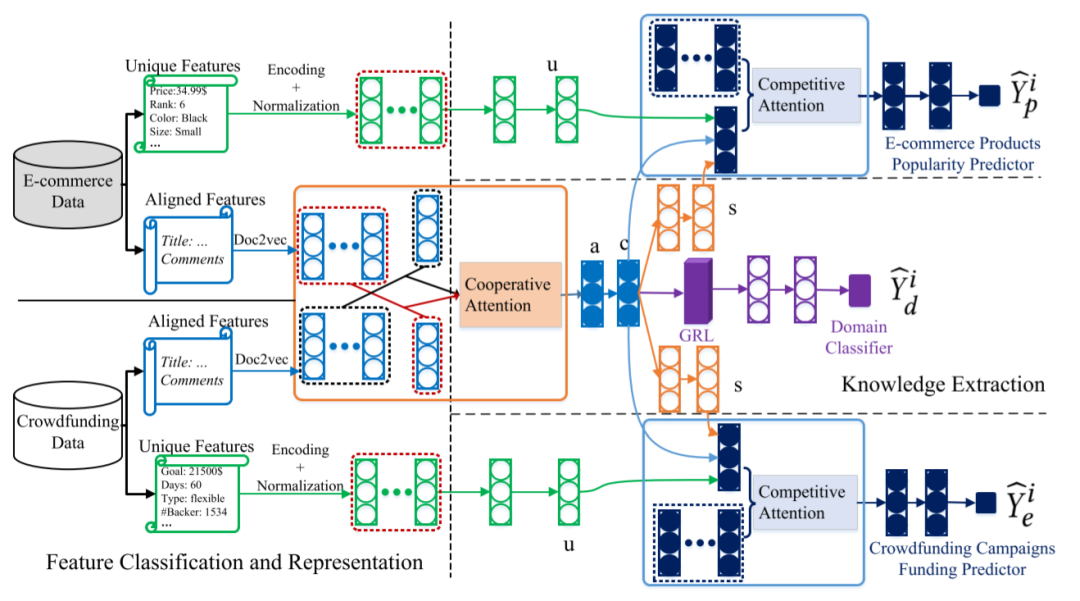

市场流行Market popularity预测如销售预测和集资预测等一直是一个研究课题热点。这些研究大多将视角放在孤立的市场上依靠对某些市场的了解来最大化预测性能。然而这些针对市场的研究方法会受到孤立市场的限制无法处理不同市场之间复杂而潜在的关系尤其是一些具有强烈依赖性的市场如融资市场和销售市场。这篇论文中作者发现了融资市场和销售市场之间潜在的共生关系这为我们提供了一个共同促进两个市场的热度预测的机会。因此为了更好地学习融资市场和销售市场之间的知识互动作者提出了一种跨市场的方法即合作-竞争注意力转移网络Cooperative-competitive Attention Transfer NetworkCATN它可以有效地转移集资市场的融资能力和电子商务市场的销售前景的知识。具体来说为了捕捉复杂的关系特别是项目之间的合作或互补加强两个异质市场之间的知识转移作者设计了一个新颖的合作性注意力同时为了精细计算项目之间的关系特别是在特定的同一市场的竞争作者进一步为两个市场分别设计了竞争性注意力。此外作者还区分了一致的特征和独特的特征来适应跨市场的预测。最后利用从Indiegogo和Amazon收集的真实数据集在这两个市场的三种数据集上进行了广泛的实验结果表明文中提出的CATN模型的有效性和通用性。

模型框架

论文标题

Forecasting Asset Dependencies to Reduce Portfolio Risk

作者单位

香港大学

论文链接

https://www.aaai.org/AAAI22Papers/AAAI-7053.ZhuH.pdf

研究内容

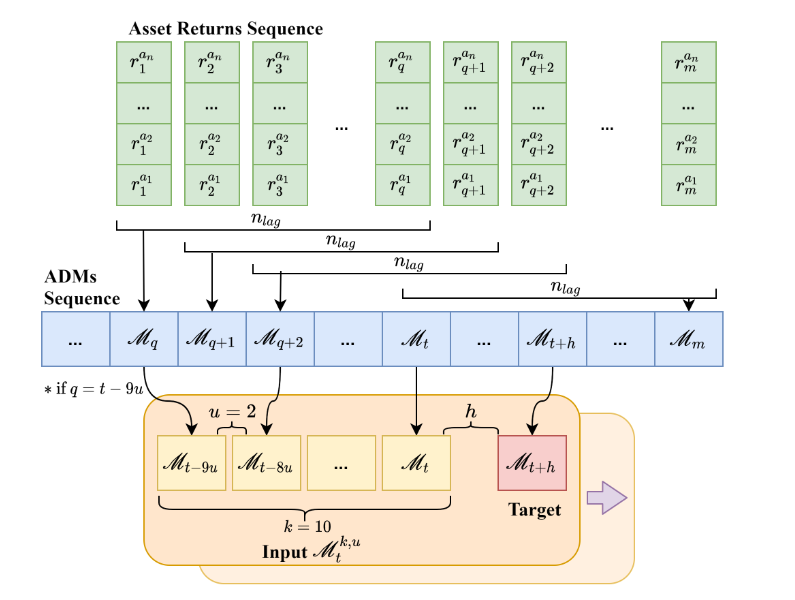

金融资产通常会表现出一些依赖性的结构即其价格或收益的波动上会显示出各种不同程度的相关性。对资产价格依赖性的分析可以帮助投资者建立一个多样化的投资组合旨在减少由于金融市场的高波动性而导致的投资组合风险。由于金融资产的依赖性会随着时间的推移而发生复杂的变化因此资产依赖性预测是金融领域的一个重要问题。在这篇论文中作者将成对的资产依赖关系组织在一个资产依赖矩阵Asset Dependency Matrix ADM中并提出了资产依赖关系预测的问题即在过去的ADM序列中预测未来的ADM。对此作者提出了一个新的想法将资产依赖矩阵序列看作是一个图像序列以捕捉资产之间的空间和时间依赖关系。受视频预测任务的启发作者开发了一个新的资产依赖性神经网络Asset Dependency Neural NetworkADNN来处理资产预测问题。实验表明文中提出的框架在未来的资产预测和降低投资组合风险的任务上始终优于基准方法。

模型框架

加入人工智能量化实验室知识星球您可以获得1定期推送最新人工智能量化应用相关的研究成果包括高水平期刊论文以及券商优质金融工程研究报告便于您随时随地了解最新前沿知识2公众号历史文章Python项目完整源码3优质Python、机器学习、量化交易相关电子书PDF4优质量化交易资料、项目代码分享5跟星友一起交流结交志同道合朋友。6向博主发起提问答疑解惑。