机制设计原理与应用(三)Screening

| 阿里云国内75折 回扣 微信号:monov8 |

| 阿里云国际,腾讯云国际,低至75折。AWS 93折 免费开户实名账号 代冲值 优惠多多 微信号:monov8 飞机:@monov6 |

文章目录

3 Screening

Screening theory机制设计理论可以被看作是其多智能体的拓展。

概率论是初始分析广泛用于促进理论分析。

3.1 为单个不可分割的项目定价

模型

卖方寻求出售一件不可分割的物品。

卖方的目标是使预期收入最大化。

为什么收入最大化此福利最大化更复杂

卖方被假设为风险中立。

风险中立风险规避风险追求举例。

只有一个买家对该物品的价值为

θ

\theta

θ。

u

=

{

θ

−

t

,

买方购买这个物品支付

t

0

,

否则

u = \begin{cases} \theta - t, & 买方购买这个物品支付t \\ 0, & 否则 \end{cases}

u={θ−t,0,买方购买这个物品支付t否则

θ

\theta

θ对买方来说是私有的并且取决于买方的类型。

3.1.1 对 θ \theta θ的假设

θ \theta θ代表的是买方对物品的估价卖方虽然不能直接获得但是可以从以往的数据中找到大多数人对这个物品的购买价格(不包括非理性个体)。

- 假设卖方对 θ \theta θ的可能值有一个概率分布。

- 这种分布可以用CDF F和PDF f描述。

- F在一个区间 [ θ ‾ , θ ‾ ] [\underline{\theta}, \overline{\theta}] [θ,θ]内其中 0 < θ ‾ < θ ‾ 0<\underline{\theta}<\overline{\theta} 0<θ<θ并且$f(\theta)>0\forall \theta \in [\underline{\theta} \overline{\theta}] $

- 在卖方看来 θ \theta θ是一个具有CDF F的随机变量但实际上它只由买方观察

3.1.2 问题描述

卖方找到一个出售物品的程序使其预期收入最大化(即设计一个博弈和策略又称机制的规则)。

买方遵循设计好的机制在知道 θ \theta θ值的情况下选择自己的策略使其预期效用最大化。

第一种猜测卖方应该选择一种博弈根据这种博弈买方只有一种选择即买方没有得到物品但必须支付t其中t可以是一些任意大的数字。(为什么要排除这种机制)答案是个人理性

第二种猜测卖方应该使用"讨价还价"、“抽签”…复杂我们能否将注意力限制在一小部分机制上

定义

一个"直接机制"由函数q和t组成其中

q

:

[

θ

‾

,

θ

‾

]

⟶

[

0

,

1

]

(

可能性

)

t

:

[

θ

‾

,

θ

‾

]

⟶

R

(

真实值

)

q:[\underline{\theta}, \overline{\theta}] \longrightarrow [0,1](可能性) \\ t:[\underline{\theta}, \overline{\theta}] \longrightarrow \mathbb{R}(真实值)

q:[θ,θ]⟶[0,1](可能性)t:[θ,θ]⟶R(真实值)

对直接机制的解释

- 买方被要求报告 θ \theta θ实话实说。

- 买方以 q ( θ ) q(\theta) q(θ)的概率赢得该物品。

- 买方必须向卖方支付 t ( θ ) t(\theta) t(θ)

问题我们总能找到一个直接的机制吗

启示原则

命题启示录原则

给定一个具有相应平衡/解决方案的机制存在一个直接机制其中

- 买方如实报告其价值是一种均衡/解决方案。

- 结果与给定机制产生的结果相同。

很明显这使我们能够大大简化我们的分析因为它表明在不丧失一般性的情况下我们可以把寻找最优机制的工作限制在直接机制上。

确定 q ( θ ) q(\theta) q(θ)和 t ( θ ) t(\theta) t(θ)其中如实报告 θ \theta θ对买方是最优的。

考虑到直接机制买方的预期效用变为

u

(

θ

)

=

θ

q

(

θ

)

−

t

(

θ

)

u(\theta) = \theta q(\theta) - t(\theta)

u(θ)=θq(θ)−t(θ)

3.1.3 特性

定义激励相容性IC

如果对每一个买方类型来说如实告知都是最优策略也就是说这个直接机制具备激励相容性

u

(

θ

)

=

θ

q

(

θ

)

−

t

(

θ

)

≥

θ

q

(

θ

′

)

−

t

(

θ

′

)

,

∀

θ

,

θ

′

∈

[

θ

‾

,

θ

‾

]

u(\theta) = \theta q(\theta)-t(\theta) \ge \theta q(\theta^{'})-t(\theta^{'}), \forall \theta, \theta^{'} \in [\underline{\theta}, \overline{\theta}]

u(θ)=θq(θ)−t(θ)≥θq(θ′)−t(θ′),∀θ,θ′∈[θ,θ]

定义个人理性IR

如果买方以真实的类型自愿参与拍卖即这个直接机制满足个人理性

u

(

θ

)

≥

0

,

∀

θ

∈

[

θ

‾

,

θ

‾

]

u(\theta) \ge 0, \forall \theta \in [\underline{\theta}, \overline{\theta}]

u(θ)≥0,∀θ∈[θ,θ]

满足IC的条件

引理

如果一个直接机制是激励相容的那么分配概率q随着θ的增加而增加。

引理

如果一个直接机制是激励相容的那么买方的效用函数u是递增和凸的并且满足

u

′

(

θ

)

=

∂

u

(

θ

)

∂

θ

=

q

(

θ

)

u^{'}(\theta) = \frac{\partial u (\theta)}{\partial \theta} = q(\theta)

u′(θ)=∂θ∂u(θ)=q(θ)

引理

如果一个直接机制是激励相容的那么对于所有

θ

∈

[

θ

‾

θ

‾

]

\theta \in [\underline{\theta}\overline{\theta}]

θ∈[θθ]有

u

(

θ

)

=

u

(

θ

‾

)

+

∫

θ

‾

θ

q

(

x

)

d

x

,

t

(

θ

)

=

t

(

θ

‾

)

+

(

θ

q

(

θ

)

−

θ

‾

q

(

θ

‾

)

)

−

∫

θ

‾

θ

q

(

x

)

d

x

.

\begin{array}{l} u(\theta)=u(\underline{\theta})+\int_{\underline{\theta}}^{\theta} q(x) d x, \\ t(\theta)=t(\underline{\theta})+(\theta q(\theta)-\underline{\theta} q(\underline{\theta}))-\int_{\underline{\theta}}^{\theta} q(x) d x . \end{array}

u(θ)=u(θ)+∫θθq(x)dx,t(θ)=t(θ)+(θq(θ)−θq(θ))−∫θθq(x)dx.

命题

一个直接机制(qt)是激励相容的当且仅当下列条件

- q是 θ \theta θ的增函数。

- 对于任意 θ ∈ [ θ ‾ , θ ‾ ] \theta \in [\underline{\theta}, \overline{\theta}] θ∈[θ,θ]有

t ( θ ) = t ( θ ‾ ) + ( θ q ( θ ) − θ ‾ q ( θ ‾ ) ) − ∫ θ ‾ θ q ( x ) d x . t(\theta)=t(\underline{\theta})+(\theta q(\theta)-\underline{\theta} q(\underline{\theta}))-\int_{\underline{\theta}}^{\theta} q(x) d x . t(θ)=t(θ)+(θq(θ)−θq(θ))−∫θθq(x)dx.

IR的条件与影响

命题

当且仅当 u ( θ ) ≥ 0 u(\theta) \ge 0 u(θ)≥0时一个激励兼容的机制是个人理性的。

引理

有了IC和IR为了使卖家的收入最大化我们应该设定

t

(

θ

‾

)

=

θ

‾

q

(

θ

‾

)

and

t

(

θ

)

=

θ

q

(

θ

)

−

∫

θ

‾

θ

q

(

x

)

d

x

t(\underline{\theta})=\underline{\theta} q(\underline{\theta}) \quad \text { and } \quad t(\theta)=\theta q(\theta)-\int_{\underline{\theta}}^{\theta} q(x) d x

t(θ)=θq(θ) and t(θ)=θq(θ)−∫θθq(x)dx

3.2 为无限可分的项目定价

模型

卖方试图将一个可无限分割的物品如糖卖给一个买方。

卖方的目标是使预期收入最大化风险中立。

卖方有一个线性生产成本即生产数量q的物品的成本为cq其中c>0是一个常数。

买方购买数量q≥0的物品支付t的效用为

u

=

θ

v

(

q

)

−

t

u=\theta v(q)-t

u=θv(q)−t

这里假设

v

(

0

)

=

0

,

v

′

(

q

)

>

0

,

v

′

′

(

q

)

<

0

,

∀

q

≥

0

v(0)=0, v^{'}(q)>0, v^{''}(q)<0, \forall q \ge 0

v(0)=0,v′(q)>0,v′′(q)<0,∀q≥0也就是从0开始增长的速度越来越缓慢类似于边际效应。

θ v ( q ) \theta v(q) θv(q)表示买方对数量q的物品的支付意愿。

3.2.1 对 θ \theta θ的假设

参数 θ \theta θ反映了买方对该物品的重视程度。

- 假设卖方对 θ \theta θ的可能值有一个概率分布。

- 这种分布可以用CDF F和PDF f描述。

- F在一个区间 [ θ ‾ , θ ‾ ] [\underline{\theta}, \overline{\theta}] [θ,θ]内其中 0 < θ ‾ < θ ‾ 0<\underline{\theta}<\overline{\theta} 0<θ<θ并且$f(\theta)>0\forall \theta \in [\underline{\theta} \overline{\theta}] $

- 在卖方看来 θ \theta θ是一个具有CDF F的随机变量但实际上它只由买方观察

定义

一个"直接机制"由函数q和t组成其中

q

:

[

θ

‾

,

θ

‾

]

⟶

[

0

,

1

]

(

可能性

)

t

:

[

θ

‾

,

θ

‾

]

⟶

R

(

真实值

)

q:[\underline{\theta}, \overline{\theta}] \longrightarrow [0,1](可能性) \\ t:[\underline{\theta}, \overline{\theta}] \longrightarrow \mathbb{R}(真实值)

q:[θ,θ]⟶[0,1](可能性)t:[θ,θ]⟶R(真实值)

对直接机制的解释

- 买方被要求报告 θ \theta θ实话实说。

- 买方以 q ( θ ) q(\theta) q(θ)的概率赢得该物品。

- 买方必须向卖方支付 t ( θ ) t(\theta) t(θ)

与单一不可分物品的不同是

买方的效用函数现在是 u ( θ ) = θ v ( q ( θ ) ) − t ( θ ) u(\theta)=\theta v(q(\theta))-t(\theta) u(θ)=θv(q(θ))−t(θ)而不是 θ q ( θ ) − t ( θ ) \theta q(\theta)-t(\theta) θq(θ)−t(θ)

3.2.3 特性

一个直接机制(qt)是激励相容的当且仅当下列条件

- q是 θ \theta θ的增函数。

- 对于任意 θ ∈ [ θ ‾ , θ ‾ ] \theta \in [\underline{\theta}, \overline{\theta}] θ∈[θ,θ]有

t ( θ ) = t ( θ ‾ ) + ( θ v ( q ( θ ) ) − θ ‾ v ( q ( θ ‾ ) ) ) − ∫ θ ‾ θ v ( q ( x ) ) d x . t(\theta)=t(\underline{\theta})+(\theta v(q(\theta))-\underline{\theta} v(q(\underline{\theta})))-\int_{\underline{\theta}}^{\theta} v(q(x)) d x . t(θ)=t(θ)+(θv(q(θ))−θv(q(θ)))−∫θθv(q(x))dx.

一个激励兼容的机制是个人理性的当且仅当

u

(

θ

‾

)

=

t

(

θ

‾

)

−

θ

‾

v

(

q

(

θ

‾

)

)

≥

0

u(\underline{\theta}) = t(\underline{\theta})-\underline{\theta} v(q(\underline{\theta})) \ge 0

u(θ)=t(θ)−θv(q(θ))≥0

3.2.4 收益最大化

引理

有了IC和IR为了使卖家的收入最大化我们应该设定

t

(

θ

‾

)

=

θ

‾

v

(

q

(

θ

‾

)

)

and

t

(

θ

)

=

θ

v

(

q

(

θ

)

)

−

∫

θ

‾

θ

v

(

q

(

x

)

)

d

x

t(\underline{\theta})=\underline{\theta} v(q(\underline{\theta})) \quad \text { and } \quad t(\theta)=\theta v(q(\theta))-\int_{\underline{\theta}}^{\theta} v(q(x)) d x

t(θ)=θv(q(θ)) and t(θ)=θv(q(θ))−∫θθv(q(x))dx

剩余的问题:如何确定函数q即资源分配

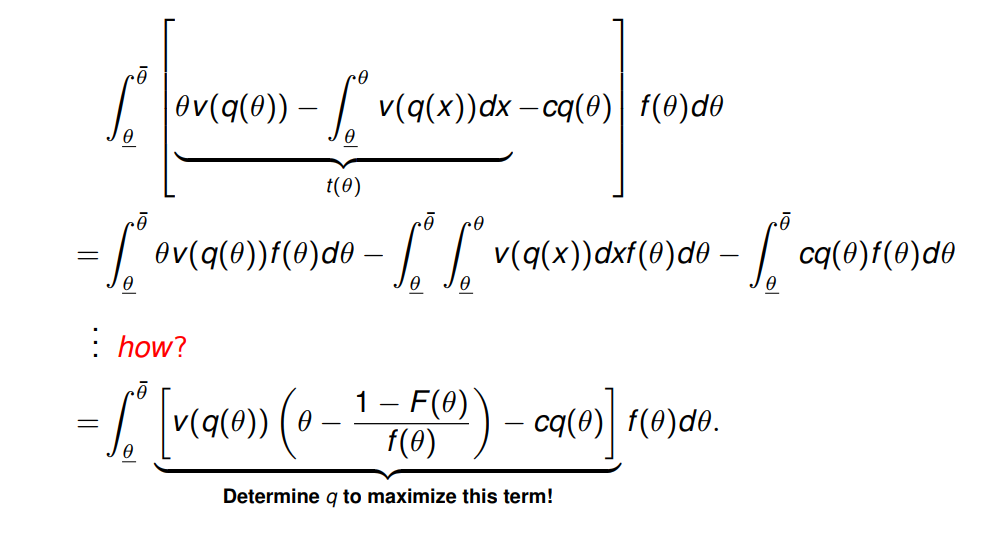

回顾一下卖方的收入等于从买方收取的价格和其生产成本之间的差额。

取期望值并代入的表达式我们有

对括号中的表达式进行导数我们有

v

′

(

q

(

θ

)

)

(

θ

−

1

−

F

(

θ

)

f

(

θ

)

)

−

c

=

0

v^{\prime}(q(\theta))\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right)-c=0

v′(q(θ))(θ−f(θ)1−F(θ))−c=0

即

v

′

(

q

(

θ

)

)

(

θ

−

1

−

F

(

θ

)

f

(

θ

)

)

=

c

v^{\prime}(q(\theta))\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right)=c

v′(q(θ))(θ−f(θ)1−F(θ))=c

如果

θ

−

1

−

F

(

θ

)

f

(

θ

)

≤

0

\theta-\frac{1-F(\theta)}{f(\theta)} \le 0

θ−f(θ)1−F(θ)≤0那么最优选择是

q

(

θ

)

=

0

q(\theta)=0

q(θ)=0,为什么

如果 θ − 1 − F ( θ ) f ( θ ) > 0 \theta-\frac{1-F(\theta)}{f(\theta)} \gt 0 θ−f(θ)1−F(θ)>0但 v ′ ( 0 ) ( θ − 1 − F ( θ ) f ( θ ) ) ≤ c v^{\prime}(0)\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right) \le c v′(0)(θ−f(θ)1−F(θ))≤c那么最优解 q ( θ ) = 0 q(\theta)=0 q(θ)=0。为什么

如果 θ − 1 − F ( θ ) f ( θ ) > 0 \theta-\frac{1-F(\theta)}{f(\theta)} \gt 0 θ−f(θ)1−F(θ)>0但 v ′ ( 0 ) ( θ − 1 − F ( θ ) f ( θ ) ) > c v^{\prime}(0)\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right) \gt c v′(0)(θ−f(θ)1−F(θ))>c那么最优解 q ( θ ) q(\theta) q(θ)可以通过求解上述方程得到。

剩余的问题: q是否是 θ \theta θ的增函数

给定以下假设q一定是 θ \theta θ的增函数

假设

θ − 1 − F ( θ ) f ( θ ) \theta-\frac{1-F(\theta)}{f(\theta)} θ−f(θ)1−F(θ)是 θ \theta θ的增函数

注意

这就是所谓的 increasing hazard rate 条件。

如果一个分布F满足这样的条件那么它就被称为 regular 的。

3.2.5 最优解决方案

命题

假设F是 regular 的。那么一个预期利润最大化的q的选择是由以下公式给出

- 如果 v ′ ( 0 ) ( θ − 1 − F ( θ ) f ( θ ) ) ≤ c v^{\prime}(0)\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right) \le c v′(0)(θ−f(θ)1−F(θ))≤c我们有 q ( θ ) = 0 q(\theta)=0 q(θ)=0

- 否则通过求解 v ′ ( q ( θ ) ) ( θ − 1 − F ( θ ) f ( θ ) ) = c v^{\prime}(q(\theta))\left(\theta-\frac{1-F(\theta)}{f(\theta)}\right)=c v′(q(θ))(θ−f(θ)1−F(θ))=c得到最优的 q ( θ ) q(\theta) q(θ)。

利润最大化的t由以下公式给出

t

(

θ

)

=

θ

v

(

q

(

θ

)

)

−

∫

θ

‾

θ

v

(

q

(

x

)

)

d

x

t(\theta)=\theta v(q(\theta))-\int_{\underline{\theta}}^{\theta} v(q(x)) d x

t(θ)=θv(q(θ))−∫θθv(q(x))dx